La agregación bancaria: la solución que facilita su gestión financiera

Imène Lechkhab

24 oct 2024

Hoy en día, cerca de la mitad de los consumidores en Francia son multibancarios. Ya sea nuestra cuenta en un banco tradicional como la Caisse d’Épargne o el Crédit agricole, la de un banco 100% en línea como BousoBank, así como nuestra cuenta de PayPal… La multiplicación de los canales de pago se ha acelerado en los últimos diez años, como consecuencia de la digitalización de nuestro modo de consumo.

Las empresas, por su parte, están mucho más afectadas por la multibancaria, lo que hace indispensable la agregación de sus diversas cuentas en una sola interfaz. ¿Por qué? Para una mejor visibilidad de sus finanzas y una toma de decisiones informada y clara!

Afortunadamente, las empresas de Fintech se han desarrollado rápidamente para satisfacer esta creciente necesidad y ofrecen opciones de gestión multibancaria cada vez más avanzadas.

¿Qué es la agregación bancaria?

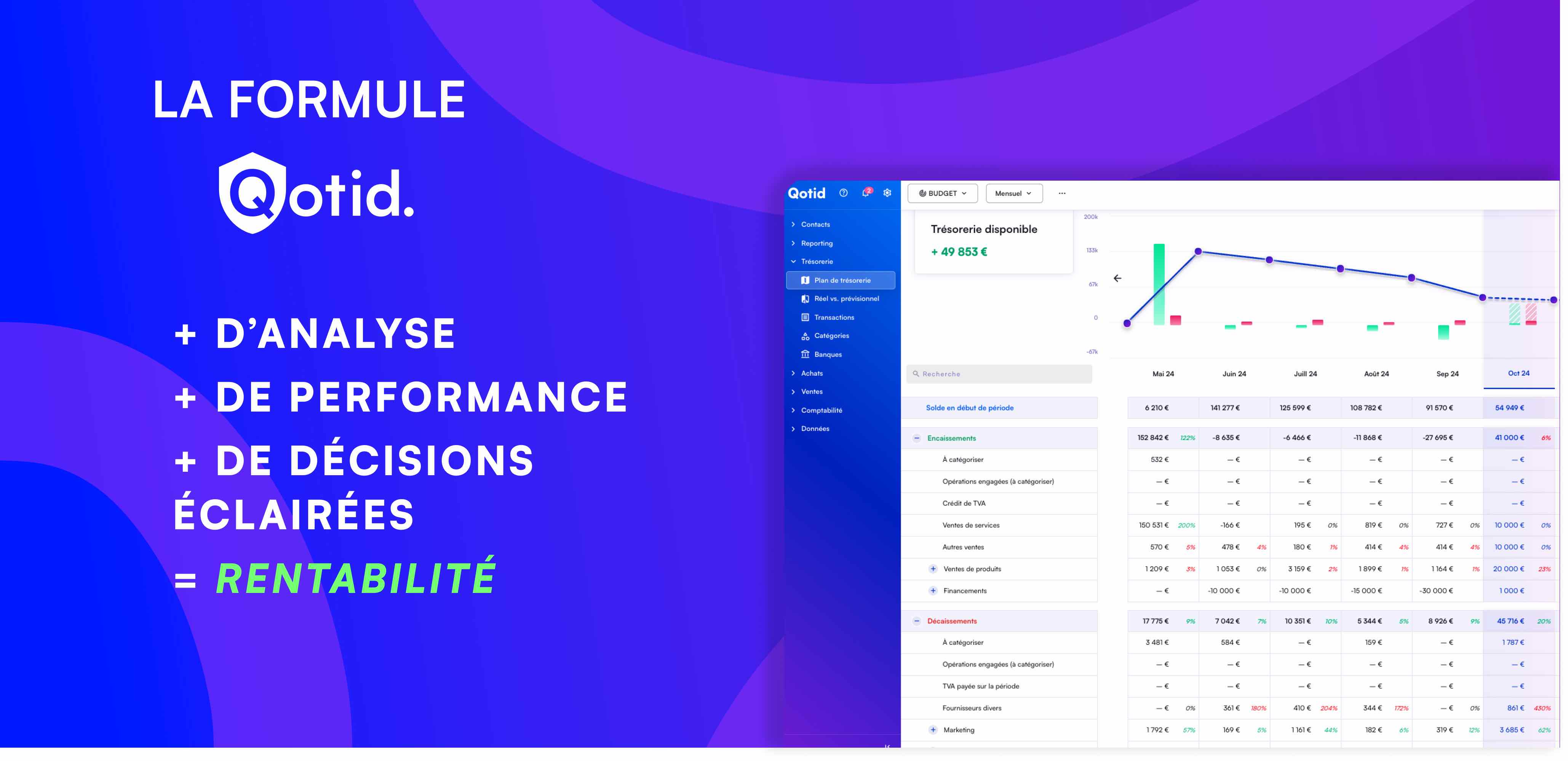

La agregación bancaria consiste en agrupar los datos de varias cuentas bancarias dentro de una sola interfaz. Gracias a una solución de agregación, se vuelve posible acceder a todos sus flujos financieros de un vistazo, facilitando así una mejor visibilidad de las finanzas de la empresa.

Con el auge de la banca abierta, implementada por la DSP2 (la directiva europea sobre servicios de pago) que entró en vigor en 2018, las API de los bancos permiten ahora a los softwares de gestión financiera como Qotid ofrecer una visión general de sus finanzas sin tener que conectarse a cada banco por separado.

El concepto es similar a la transferencia bancaria, pero se beneficia de una seguridad adicional: la de su aprobación a través de su dispositivo y una autenticación (biométrica, FaceID, contraseña...).

¿Quién puede ser agregador de cuentas bancarias?

Los agregadores bancarios son programas o aplicaciones de Fintech, es decir, empresas especializadas en la gestión financiera. Los bancos también ofrecen servicios de agregación bancaria, para responder a una demanda creciente relacionada con la multibancarización de sus clientes.

Sin embargo, para ser un agregador bancario, debe garantizar la máxima protección de los datos bancarios de los clientes. Este servicio solo puede ser proporcionado si la empresa está certificada por la DSP2 y ha sido aprobada por la ACPR, la Autoridad de Supervisión Prudencial y de Resolución. Estas estrictas regulaciones en torno a la banca abierta establecen la seguridad en la transferencia y el intercambio de datos bancarios a través de una API.

¿Quién es la DSP2?

La DSP2 (Segunda Directiva sobre Servicios de Pago), llegada en 2018, establece la regulación en torno a los pagos en línea. A ella se debe, entre otras cosas, el refuerzo de la seguridad gracias a la autenticación fuerte: de ahí que las compras en línea lo redirijan a la aplicación de su banco y le pidan que se autentique en varias etapas! Aunque estos pasos en el momento de la compra son tediosos, son, no obstante, necesarios para la seguridad de sus datos bancarios.

Pero esta necesidad de seguridad no solo se refiere a los pagos en línea, ya que también entra en vigor al utilizar un agregador bancario. La DSP2 también impone condiciones formales a las aplicaciones o interfaces de agregación de cuentas bancarias. Así, le permite tener una visión general de sus diferentes cuentas bancarias sin tener que preocuparse por la seguridad de sus datos bancarios. De hecho, estos últimos están cifrados gracias a soluciones altamente seguras como Powens y Bridge.

¿Qué es una API en la agregación bancaria?

Ampliamente utilizada por los softwares de gestión financiera, la API (interfaz de programación de aplicaciones) es una especie de túnel que permite el intercambio de datos entre dos interfaces. Tomemos el ejemplo de Qotid, que cuenta con casi 76 integraciones a través de API. Cada una de estas integraciones permite compartir información con otros softwares o plataformas: ya sea sus datos contables en Pennylane, Sage o incluso su PMS hotelero, todas sus facturas se recuperan de estas plataformas hasta nuestro software. Podrá así beneficiarse de una visión general de sus vencimientos sin tener que transferir todo manualmente.

¿Cuáles son los beneficios de una agregación bancaria?

La agregación bancaria ofrece numerosas ventajas a empresas y particulares:

Centralización de cuentas bancarias: Acceda a todas sus cuentas a través de una sola plataforma.

Pagos simplificados: Siga sus flujos de pagos en tiempo real, sin tener que alternar entre múltiples interfaces bancarias.

Visibilidad aumentada: De un vistazo, obtenga una visión completa de sus finanzas comerciales, lo que facilita la toma de decisiones y la gestión de la tesorería.

Ahorro de tiempo: La automatización de tareas de seguimiento bancario permite dedicar más tiempo a tareas de mayor valor añadido.

Características de los agregadores bancarios

Sincronización en tiempo real de datos de múltiples bancos

La sincronización en tiempo real es una de las características clave de un buen agregador bancario. Permite recoger y mostrar instantáneamente todas las transacciones realizadas en las diferentes cuentas bancarias asociadas a una empresa.

Gracias al uso de las API (de acuerdo con la directiva DSP2), el agregador puede obtener un flujo continuo de datos financieros, evitando así desajustes en la información. Esto garantiza una visibilidad inmediata y precisa sobre la tesorería de la empresa, esencial para decisiones rápidas e informadas.

Compatibilidad con numerosas instituciones financieras

Un buen agregador debe ser capaz de conectarse a una amplia variedad de bancos e instituciones financieras, ya sean bancos tradicionales o neobancos como Boursobank.

La capacidad del agregador para sincronizarse con varias instituciones es crucial para responder a las necesidades de las empresas en la era de la multibancaria.

Esta compatibilidad ofrece una flexibilidad máxima a las empresas que trabajan con diferentes proveedores bancarios, mientras consolida los datos financieros en un tablero único y centralizado. Además de los bancos, los softwares de gestión de tesorería multiplican las integraciones y también le permiten transferir automáticamente los datos contables (presupuestos, facturas) y pagar varias facturas de un clic.

Categorización de transacciones, definir reglas de categorías y crear sus propias categorías de flujo

La categorización de transacciones es otro pilar de los agregadores bancarios eficientes. Esta funcionalidad permite organizar las entradas y salidas de tesorería según categorías predefinidas (salarios, proveedores, gastos generales, etc.), al tiempo que brinda la posibilidad de definir reglas personalizadas.

Por ejemplo, una empresa puede optar por clasificar automáticamente todas las facturas de un proveedor bajo una categoría específica. Asimismo, si la aplicación cuenta con esta funcionalidad, puede realizar una conciliación contable.

Esto facilita el análisis de gastos, mejora la gestión presupuestaria y permite identificar rápidamente tendencias o anomalías. La adición de categorías personalizadas es particularmente útil para empresas con necesidades específicas o sectores de actividad únicos.

Visualizar sus desembolsos, ingresos y saldo de tesorería

La visibilidad de los desembolsos (pagos salientes), ingresos (ingresos entrantes) y del saldo de tesorería es crucial para cualquier empresa.

Un agregador eficiente debe permitir visualizar estos elementos de manera sencilla y gráfica, en tiempo real gracias a un tablero, lo que ayuda a anticipar períodos de tensión financiera o a aprovechar los excedentes de liquidez para invertir.

Esta visión instantánea de los flujos financieros también permite detectar discrepancias entre las previsiones y los movimientos reales, para ajustar proactivamente las estrategias financieras.

Leer también : Los mejores softwares de gestión de tesorería

Pronósticos presupuestarios

Los pronósticos presupuestarios son una funcionalidad avanzada pero esencial para una gestión proactiva de las finanzas empresariales.

Un buen agregador bancario debe ser capaz de prever los flujos de tesorería futuros basándose en las transacciones pasadas, los pagos recurrentes y la información disponible sobre los futuros ingresos y desembolsos.

Estos pronósticos son indispensables para planificar las necesidades de liquidez, identificar períodos en los que la empresa podría enfrentar déficits de tesorería y establecer estrategias de ajuste (como negociar plazos de pago o buscar financiamiento). La funcionalidad de pronóstico presupuestario también ayuda a comparar los resultados reales con los objetivos financieros de la empresa.

Visualizar sus vencimientos para resolver rápidamente problemas de retrasos en los pagos

Respetar los vencimientos de pago es crucial para mantener buenas relaciones comerciales y evitar sanciones financieras.

Su agregador bancario debe permitir seguir los vencimientos que se aproximan, tanto para los pagos a realizar como para los ingresos esperados. Al identificar rápidamente los retrasos en los pagos, la empresa puede tomar las medidas necesarias para evitar incidentes de tesorería o gastos por retrasos. Esta funcionalidad también contribuye a una gestión optimizada de cuentas por cobrar y deudas, garantizando que la empresa honre sus compromisos financieros y evitando dejar dinero sobre la mesa.

Estas funcionalidades son esenciales para cualquier empresa que busque mejorar su gestión financiera. Permiten optimizar el seguimiento de los flujos financieros, prevenir problemas de liquidez y tomar decisiones informadas basadas en datos actualizados en tiempo real.

¿Quién se beneficia de la agregación de cuentas bancarias?

Se trata, por supuesto, de necesidades esenciales para empresas, tanto pequeñas y medianas como grandes grupos. Si se trata de una empresa multisede como una cadena de restaurantes o de hoteles, entonces es absolutamente indispensable utilizar un agregador de cuentas bancarias con funcionalidades avanzadas.

Para los particulares, un estudio de Square revela que el 42% de los clientes bancarios son multibancarios. Ciertamente, los usuarios de bancos en línea en complemento a un banco tradicional son cada vez más numerosos, sobre todo en la franja de 18 a 35 años. Es un fenómeno que tiende a generalizarse con la digitalización de los pagos. Los agregadores bancarios muy conocidos como Bankin’ son muy útiles para promover una educación financiera general.

En cuanto a los trabajadores autónomos o freelancers, aunque estos deben alternar entre su cuenta bancaria personal y profesional, sus necesidades siguen siendo bastante limitadas. Todo depende, por supuesto, del potencial del proyecto empresarial.

Si se está lanzando en una gran cadena de producción (industria textil, restauración y hostelería multisede, etc.), tener una funcionalidad de planificación financiera es una muy buena elección.

Preguntas frecuentes

1. ¿Puedo iniciar pagos desde el agregador?

Algunos agregadores bancarios tienen funcionalidades de pagos, especialmente los softwares de gestión financiera. Para una PYME o gran empresa, puede ser muy interesante iniciar pagos desde su agregador para facilitar sus transacciones. Con softwares como el de Qotid, puede pagar varias facturas de un solo clic y visualizar sus vencimientos de pago gracias a la funcionalidad de saldo mayor. No tendrá que preocuparse por olvidar o retrasar pagos.

2. ¿Cómo se protegen los datos bancarios?

Desde 2018, la banca abierta está sujeta a las normas de seguridad de la DSP2, utilizando mecanismos de autenticación fuerte y API seguras para proteger sus datos.

3. ¿Cómo funciona la API de un agregador bancario?

La API permite conectarse a los bancos o a otros softwares de gestión y acceder a su información de manera segura, ofreciéndole una visión general de sus finanzas.

4. ¿Se pueden agregar también las inversiones (patrimonio, inversiones en bolsa, criptomonedas…)?

Sí, existen aplicaciones especializadas en la agregación bancaria como Finary, que le permiten agregar sus inversiones inmobiliarias, sus activos y incluso criptomonedas.